파운드리의 전반적인 강세는 웨이퍼 ASP(평균판매가격) 상승과 관련이 크다는 점은 언급할 만하다. 결국 코어가 부족한 시장 환경에서 파운드리 공장의 가격 인상은 흔한 일이다. 많은 기업이 이러한 흐름 속에서 상당한 성과 성장을 달성했습니다.

반도체는 상대적으로 긴 산업 체인을 가지고 있어 업스트림에서 다운스트림으로의 반응이 상대적으로 느릴 것입니다. 반도체 산업이 상위권에 속하기 때문에 이전에 다운스트림 애플리케이션 측에서 코어가 대규모로 부족했기 때문에 다운스트림 시장 수요 중 일부가 포화되더라도 반도체 제조의 전반적인 추세는 여전히 상당히 좋습니다.

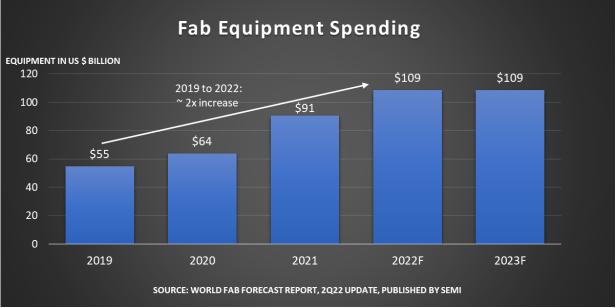

추가 업스트림인 semi는 최신 세계 Fab 예측 보고서에 데이터를 제공했습니다. 2022년 팹 프론트엔드 제조 장비 및 시설에 대한 투자는 1,090억 달러에 달할 것으로 추산되는데, 이는 새로운 역사적 기록이자 최초로 1,000억 달러를 돌파할 것으로 예상됩니다. 2022년에는 전년 대비 성장률이 20%에 달했다. 전년 대비 성장률 20%는 2021년 42%에 비해 다소 낮지만, 이 전망이 맞다면 2022년은 3년 연속 고속 성장세를 이어가게 된다.

semi의 사장 겸 CEO인 Ajit manocha는 "이 역사적 기록은 현재 전례 없는 지속적인 산업 성장에 대한 감탄사를 기록했습니다"라고 말했습니다. 이는 1,090억 위안의 예상 투자가 여전히 상당히 놀랍다는 것을 보여줍니다. 최근 세미, 가트너, 대위법 리서치에서 발표한 데이터를 결합해 반도체 제조(자회사 파운드리 포함) 시장의 현황을 살펴보겠습니다. 이는 전체 산업의 미래 동향을 이해하는 데 도움이 될 것입니다.

제조장비 투자는 여전히 증가세, 대만은 여전히 1위

세미보고서는 반도체 제조 장비 관점에서 올해 글로벌 팹 장비 규모가 지난해 7% 증가율에서 8% 증가했다고 언급했다. 세미는 팹 장비 시장 용량 성장이 2023년까지 지속될 것으로 보고 내년 성장률은 6% 안팎이 될 것으로 예상하고 있다.

역사상 가장 최근의 전년 동기 대비 8% 증가는 2010년에 있었는데, 이때 웨이퍼의 월간 생산 능력은 1,600만장(200mm 웨이퍼에 해당)에 이르렀습니다. 2023년에는 이 가치가 월 2,900만 태블릿에 이를 것으로 추산됩니다. 2022년 반도체 제조 장비 지출에서 85%는 158개 팹 공장과 생산 라인의 용량 증가에서 비롯됩니다.

지리적으로 대만과 중국은 올해에도 여전히 팹 제조 장비 지출의 선두주자가 될 것이며, 이 분야에 대한 투자는 전년 대비 52% 증가한 미화 340억 달러에 이를 것입니다. 그 뒤를 한국이 7% 증가해 특정 가치가 255억 달러로 그 뒤를 이었습니다. Semi에 따르면 중국 본토의 3위 시장에서는 올해 팹 장비에 대한 투자가 14% 감소한 미화 170억 달러에 이를 것으로 예상됩니다. 이는 작년의 높은 성장 이후 감소한 것과 많은 관련이 있습니다.

동시에 유럽/중동 시장에 대한 투자는 176%의 성장률로 기록적인 93억 달러에 도달할 것입니다. 미주 지역에서는 팹 장비에 대한 투자가 2022년과 2023년 각각 전년 동기 대비 13%, 19% 증가해 2023년에는 약 93억 달러에 이를 것으로 예상된다. Semi는 2023년에는 대만, 중국, 한국이 이를 것으로 믿고 있다. 이와 관련하여 동남아시아는 모두 상대적으로 만족스러운 상승세를 보일 것입니다.

파운드리 공장 상위 10위부터

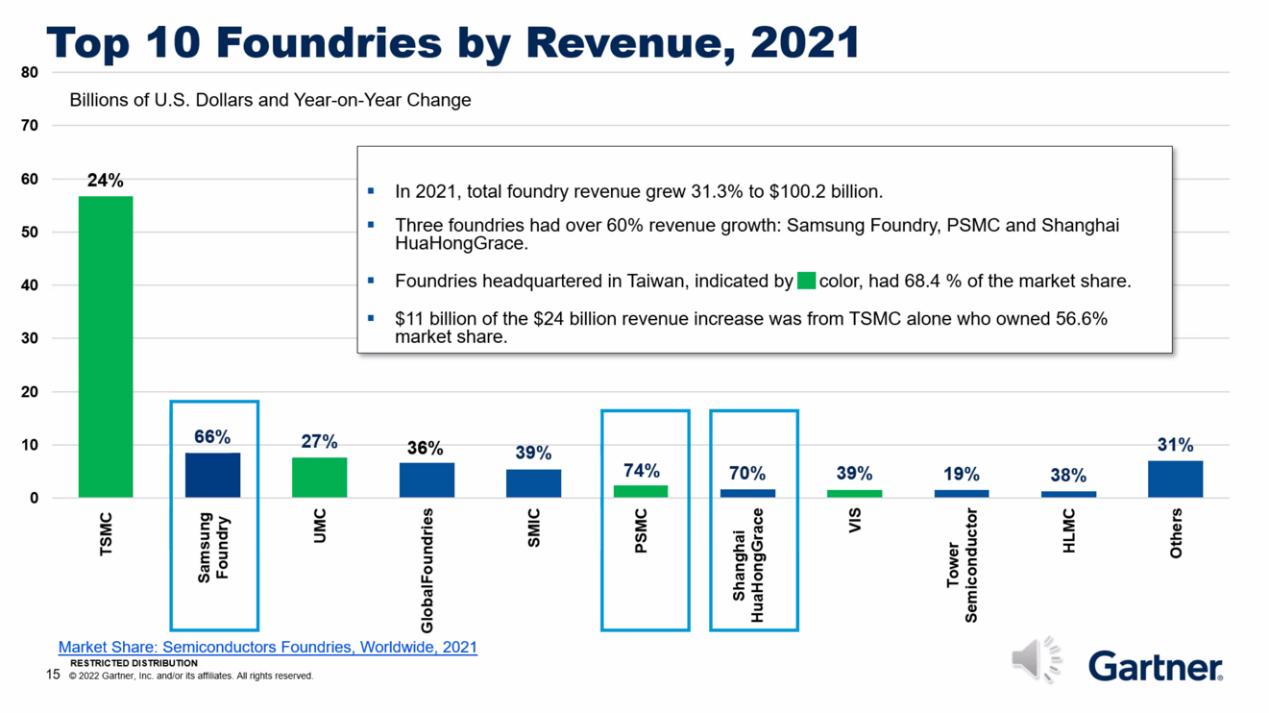

실제로 다양한 지역의 제조 장비에 대한 투자는 완전히 예측 가능합니다. 얼마 전 가트너가 발표한 반도체 산업 보고서에서는 파운드리 공장이 2021년 매출 기준 톱 10에 들었다고 나와 있다. 비록 반도체 제조 분야 전체는 아니지만 반도체 산업의 현 상황을 반영할 수도 있다. 반도체 제조업.

매출 기준 상위 10개 파운드리에는 TSMC, 삼성, UMC, 글로벌파운드리, SMIC, PSMC, Shanghai Huahong Hongli, VIS, 타워 반도체 및 Shanghai hlmc가 포함됩니다. 대만, 중국, 중국 본토 및 한국이 분명히 주요 세력입니다.

2021년 이들 파운드리 공장의 매출은 성장률이 가장 느린 타워 반도체도 19% 증가했다. SMIC, Globalfoundries 등 시장 참여자의 매출 성장은 심지어 35% 이상에 이르렀습니다. 매출 성장이 가장 빠른 3개 회사는 삼성 파운드리, Li Jidian, Shanghai Huahong Hongli로 각각 66%, 74%, 70%의 성장률을 기록했습니다.

가트너는 삼성 파운드리의 주요 성장 포인트가 지난해 매우 뜨거웠던 채굴기 시장에서 채굴 카드에 대한 과장된 수요뿐 아니라 퀄컴 5g 칩, 엔비디아 GPU, 구글 TPU 제조에서 비롯됐다고 언급했다. Li Jidian의 비즈니스 성장은 DDI 칩과 그 특징적인 프로세스 중 일부에서 비롯됩니다. 작년 Shanghai Huahong Hongli의 고속 성장은 Wuxi 공장 생산 능력의 개장과 전체 생산 능력의 실질적인 증가와 많은 관련이 있습니다. Gartner는 또한 SMIC의 14nm 공정 용량이 증가했으며 이는 수익 성장을 뒷받침하는 중요한 요소가 되었다고 구체적으로 언급했습니다.

물론, 매출의 절대가치 측면에서 TSMC와 비교할 수 있는 파운드리 공장은 없습니다. 지난해 이 회사의 매출은 500억 달러를 넘었고, 나머지 9개 상위 10대 기업 중 100억 달러를 넘은 회사는 없었습니다. 전체적으로 2021년 파운드리 공장의 총 매출은 1,002억 달러로 평균 31.3% 증가할 것입니다. TSMC가 베이스에 가장 많은 기여를 했습니다.

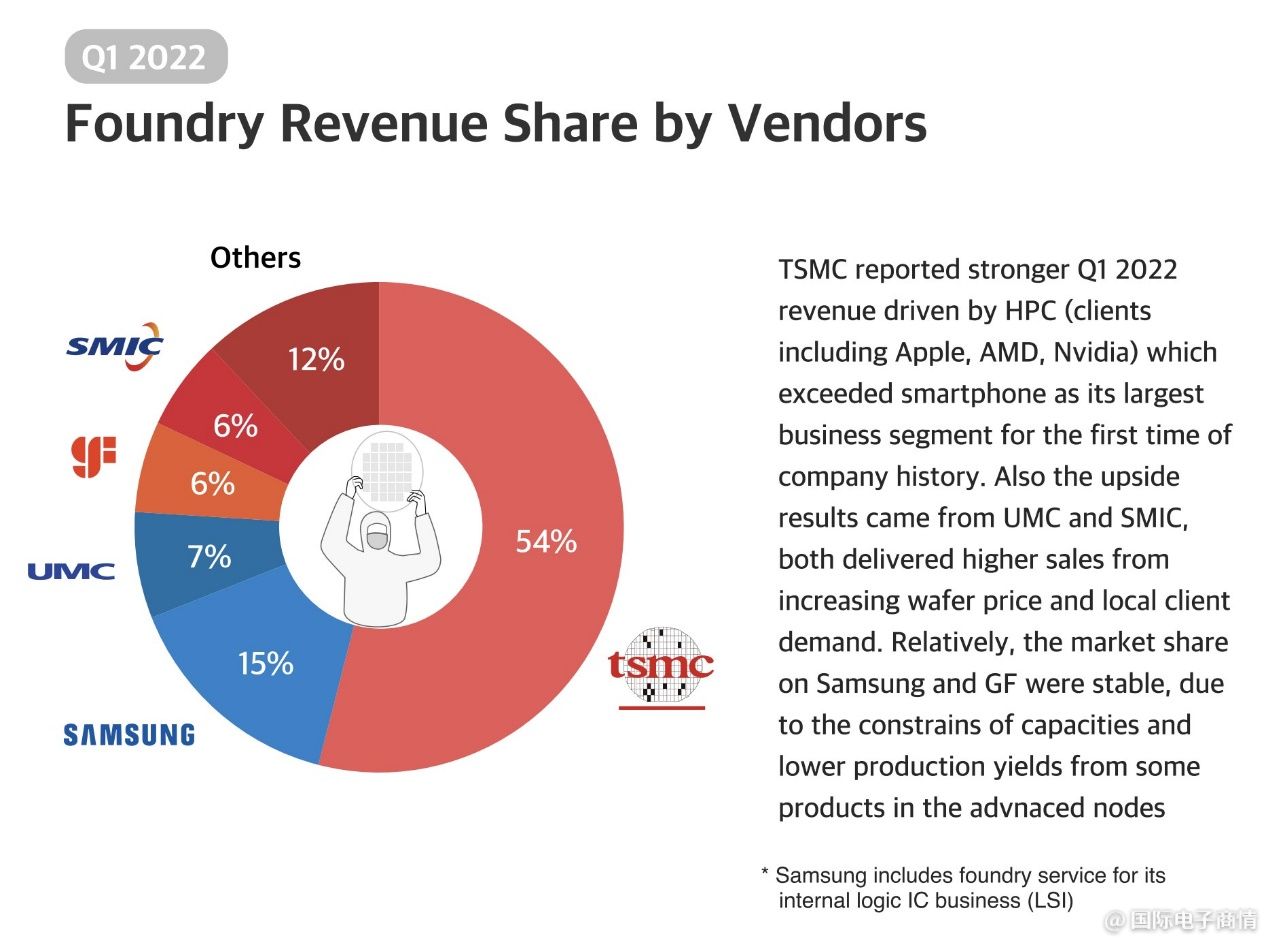

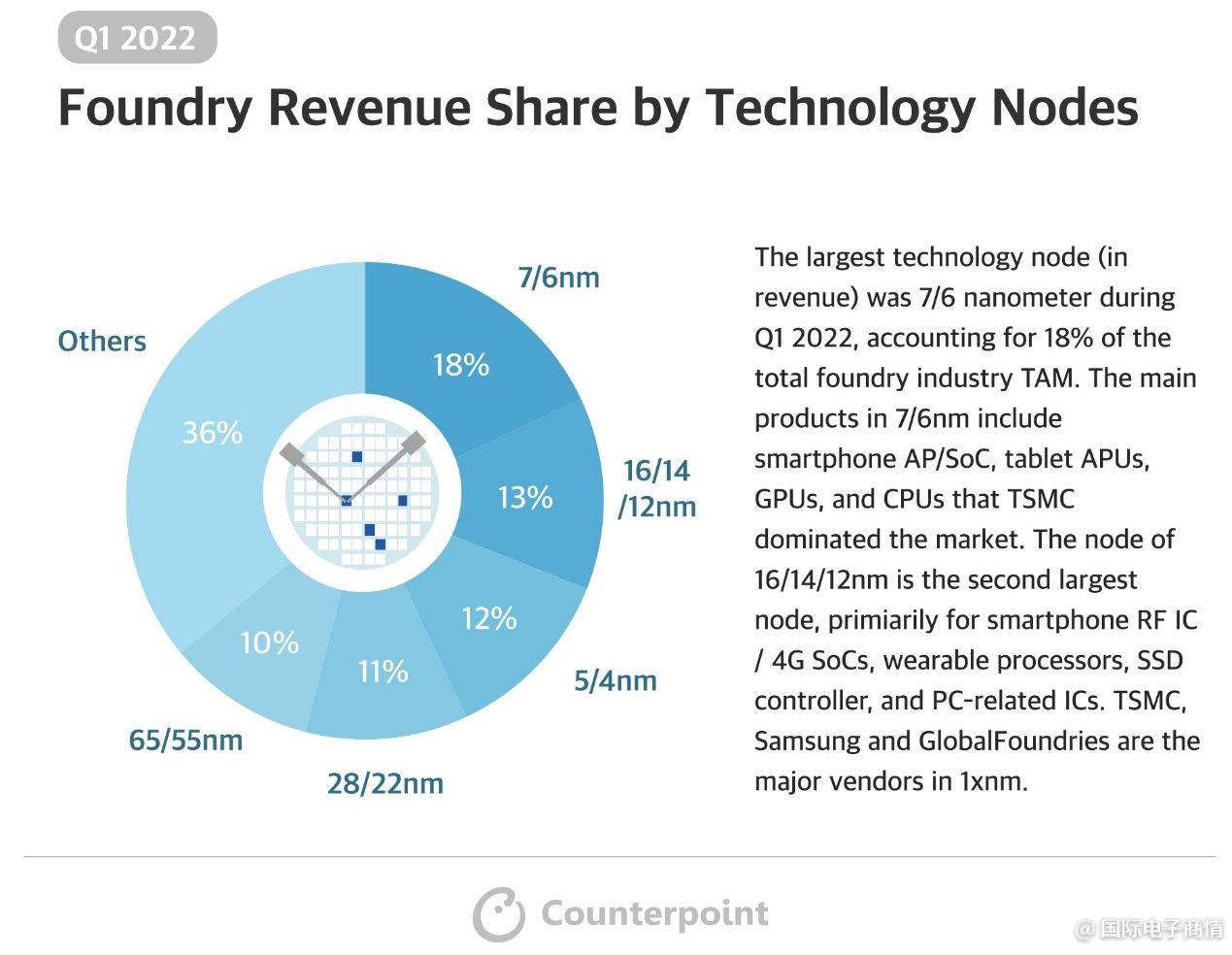

최근 대위법 연구에서는 위 그림과 같이 2022년 1분기 기초 플랜트 매출 비중에 대한 데이터를 방금 제공했습니다. 전반적인 상황은 기본적으로 지난해와 유사하다. TSMC의 올해 1분기 재무 보고서에는 Apple, AMD, NVIDIA 및 기타 고객을 포함한 HPC가 매출을 주도했다고 언급되어 있습니다. 앞서 보도한 바와 같이 HPC는 스마트폰 사업을 제치고 TSMC의 가장 수익성 높은 적용 방향이 됐다.

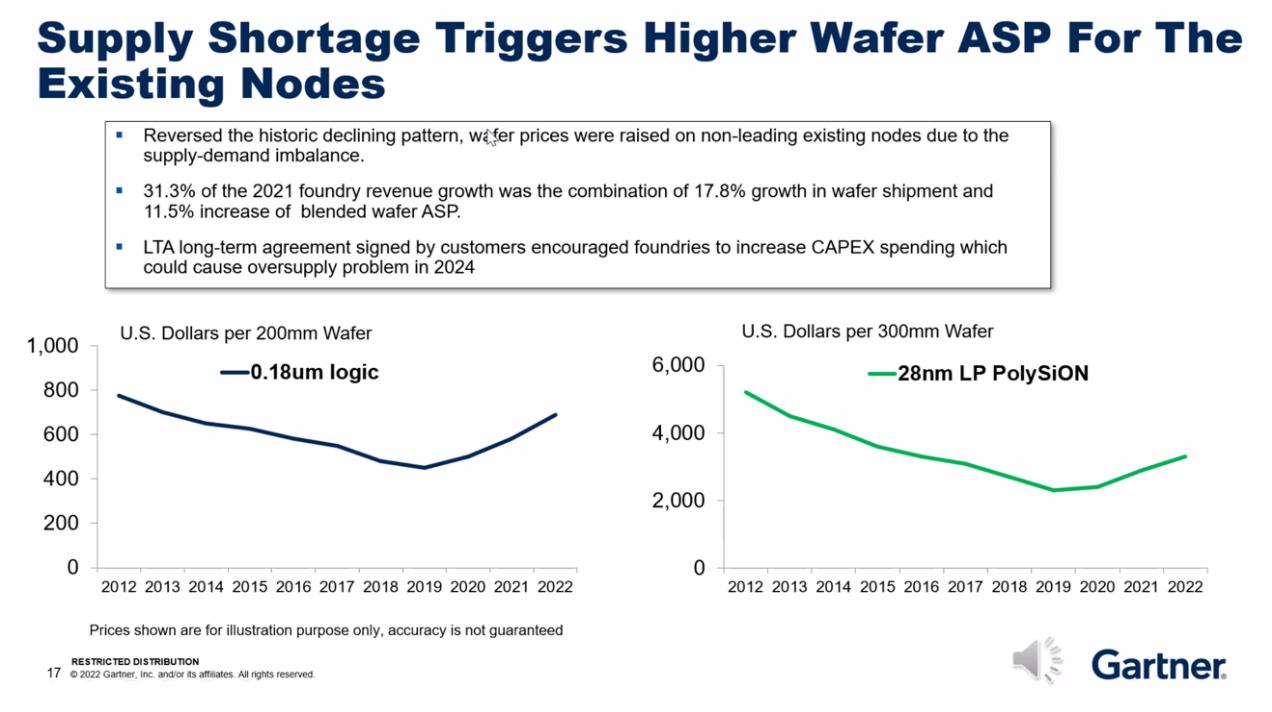

특히 파운드리 공장의 전반적인 강세는 웨이퍼 ASP(평균판매가) 상승과 밀접한 관련이 있다는 점은 주목할 만하다. 결국 코어가 부족한 시장 환경에서 파운드리 공장의 가격 인상은 흔한 일이다. 많은 기업이 이러한 흐름 속에서 상당한 성과 성장을 달성했으며 그 중 Lijidian과 같은 보다 대표적인 기업은 여전히 시장을 잘 장악하고 있습니다.

위 그림은 지난 10년간 두 가지 다른 공정(및 해당 8인치 및 12인치 웨이퍼)의 가격 추세를 보여줍니다. 0점 18μM과 28nm도 출하량이 많은 공정입니다. 0.18μ 등 M공정 8인치 웨이퍼의 경우 반도체 산업 전체가 하락세를 보였던 2019년에 저가화가 주로 발생해 웨이퍼 가격이 500달러 이하로 떨어졌다. 작년에 그 가격은 800달러 가까이 또는 그 이상으로 반등했습니다. 28nm 12인치 웨이퍼의 가격 추세도 상대적으로 유사하며, 이러한 성숙한 공정의 가격도 한동안 이러한 상승 추세에 직면해 있습니다.

파운드리의 다운스트림 고객, 즉 칩 설계 기업은 코어 부족으로 인해 웨이퍼 가격이 상승한다는 사실을 받아들여야 하며, 가격이 계속 상승할 것을 우려해 장기 계약을 체결하게 됩니다. 생산 능력을 보장하기 위해 파운드리와 계약을 맺었습니다. 앞서 보고한 바와 같이, 반도체 산업의 전반적인 구조적 코어 부족은 곧 끝날 것으로 예상되지만, 일부 지역에서는 계속해서 코어가 부족할 것입니다. 긴 반도체 산업 체인의 특성으로 인해 업스트림 파운드리 공장은 여전히 이 시장 물결의 마지막 기회를 포착하려고 노력하고 있습니다.

다양한 프로세스의 성장

카운터포인트리서치가 공개한 자료에 따르면 2022년 1분기 파운드리 공장 매출에서 가장 큰 비중을 차지하는 공정은 7nm/6nm로 18%를 차지한다. 이 프로세스의 주요 칩 유형에는 스마트폰 AP/SOC, 태블릿 APU, GPU 및 CPU가 포함됩니다. 16/14/12nm는 두 번째로 큰 수익을 올리는 프로세스가 되었습니다(이러한 프로세스는 동일한 프로세스 제품군에 속하기 때문에 합쳐졌습니다). 주요 수익원은 스마트폰 RF IC/4g SOC, 웨어러블 기기 프로세서, SSD 컨트롤러, 일부 PC 관련 IC 등이다.

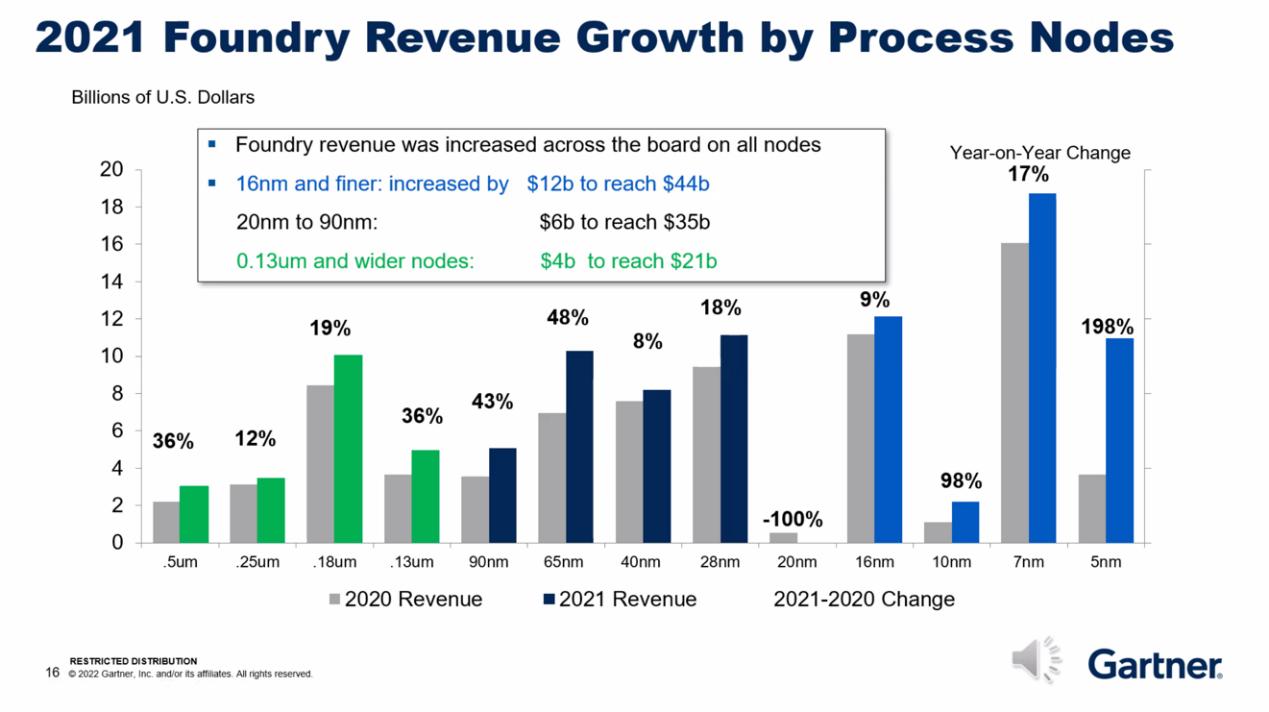

Gartner는 최근 2021년 다양한 프로세스의 매출 성장도 발표했습니다. 가장 빠른 매출 성장이 5nm 프로세스라는 점에는 의심의 여지가 없습니다. 2021년 5nm 공정이 가져온 시장 가치는 2020년 대비 198% 증가했습니다. 결국 플래그십 휴대폰 AP/SOC 칩은 물론 Apple Mac 칩과 같은 애플리케이션의 주력이기도 합니다. Gartner의 데이터에 따르면 현재 7Nm이 모든 프로세스 중 가장 큰 수익을 차지하고 있으며, 수익 성장도 작년 이후 전년 대비 17%에 달했습니다.

2021년에는 많은 성숙하고 전통적인 프로세스를 포함하여 가격이 급격하게 상승합니다. 예를 들어 28nm와 65nm가 있습니다. 결국 MCU와 기타 칩에 대한 수요가 매우 높습니다. 2021년 65nm 공정 매출은 2020년 대비 최대 48% 증가했습니다. 실제로 시장 수요를 볼 수 있습니다.

다양한 공정의 수익은 파운드리 투자에 따라 달라집니다. Gartner는 현재 28nm 공정의 투자 규모가 크고 향후 몇 년 내에 28nm의 공급 능력이 크게 증가할 것이라고 믿고 있습니다. 이 중 SMIC는 베이징, 상하이, 선전에 28나노 공장을 건설할 계획이다. 위 그림을 통해 현재 파운드리 공장의 공정 투자 편향을 확인할 수 있으며, 부족 또는 공급 과잉 가능성이 있는 시장 추세를 이해할 수 있습니다. 연말까지 다양한 프로세스의 매출을 살펴보면 다양한 애플리케이션 시장에서 반도체 제품 공급이 포화되는 경향이 있는지 확인할 수 있습니다.

강력한 순환 산업인 반도체 산업은 수요와 공급의 서로 다른 비율 사이에서 기울어져 왔습니다. 기술혁신이 끝나지 않는 한, 산업의 흥망성쇠는 순환적인 변화를 반복적으로 보여줍니다. 업스트림 반도체 제조의 시장 대응은 상대적으로 느립니다. 현재 많은 칩 카테고리가 수요 포화 상태로 이동하고 있습니다. 2023년부터 2024년까지 반도체 제조 시장의 발전을 지켜보면 달라져야 한다.

게시 시간: 2022년 7월 12일